化合物半导体产业是一个高度专业化和技术密集型的领域,它专注于制造由两种或更多种元素组成的半导体材料。这些材料通常包括第三族至第五族元素(如砷化镓GaAs、氮化镓GaN)或第二族至第六族元素(如碲化镉CdTe),它们拥有比硅更优的电子特性,例如更高的电子迁移率、更好的热导率和直接带隙,这使得它们在高频、高速、高功率及光电器件应用中表现卓越。

目前,化合物半导体产业是一个迅速走向成熟的产业,涵盖从晶体生长、晶圆制造、前端工艺处理直至测试与封装设备等关键环节。以化合物半导体产业链中重要的衬底市场为例,据国际研究机构预测,在2023年至2029年间,其价值预计将以17%的复合年增长率(CAGR)攀升,至2029年,该市场规模有望达到33亿美元。这一显著的增长势头得到了不断升级的关键基础设施的支持。

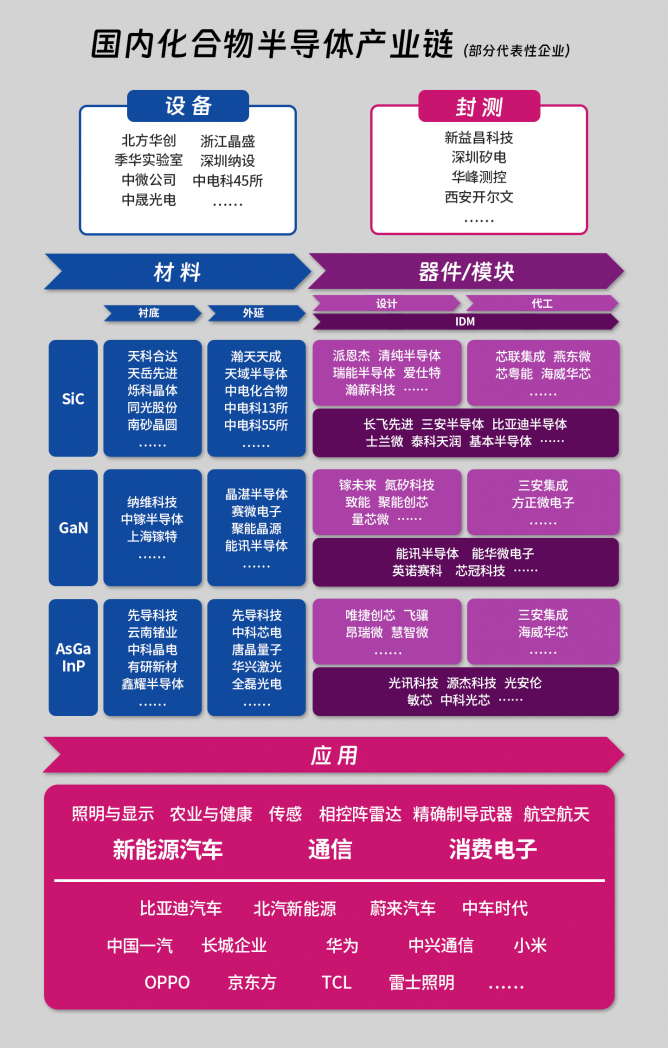

在工艺流程方面,化合物半导体产业链可以分为三个主要部分:

上游材料环节,包括衬底和外延;

中游的设计制造环节,涵盖了设计、代工及集成器件制造商(IDM)活动;

下游的应用环节,即最终产品和服务的提供。

此结构不仅体现了行业的复杂性,也反映了其高度专业化和技术密集型的特点。

典型化合物半导体器件

在SiC方面,国内产业链已经初步形成,并且正在加速布局。中国在SiC衬底和外延片制造方面取得了显著进展,部分企业如天科合达、山东天岳等6英寸衬底已经批量生产并占据一定市场份额,8英寸衬底开始小规模发货,多家企业更是相继公布12英寸样片。中游的器件和模块制造环节也逐渐成熟,多家公司正在扩大其SiC功率器件的产能。下游应用市场主要集中在新能源汽车、充电桩、光伏逆变器等领域,随着政策支持和技术进步,SiC器件的应用前景广阔。

GaN在中国的发展势头迅猛,尤其是在快充技术和5G通信基站建设的推动下。上游材料企业已经实现了GaN单晶衬底的小批量产业化,并且正在进行更大尺寸衬底的研发。中游制造方面,厂商专注于GaN功率器件、射频器件和光电器件的开发与生产。下游应用场景主要包括消费电子产品中的快速充电器、无线充电设备,电信基础设施中的高频放大器以及LED照明显示和蓝绿激光器等。此外,由于GaN在军事和航空航天领域的特殊性能需求,该领域也是重要的发展方向之一。

GaAs作为第二代半导体材料,在中国的产业链相对成熟,特别是在光电器件和无线通信组件方面有着广泛应用。近年来,随着5G网络建设和物联网市场的扩张,对于高性能GaAs器件的需求持续增长。InP在国内的发展虽然起步较晚,但因其优异的电学特性而在某些特定应用中显示出巨大潜力。目前,国内少数几家科研机构和企业掌握了2-6英寸InP衬底的生产工艺。InP主要用于高端光通信产品,如高速激光器、探测器及调制器,特别是在数据中心内部连接和长途传输网路中有重要地位。

2025年化合物半导体行业趋势研判

展望2025年,化合物半导体产业预计将迎来持续的增长和技术革新。尽管SiC在电动车市场增长放缓的背景下承受一定压力,但随着电力建设项目的持续推动,库存问题有望得到缓解,市场将继续保持增长。氮化镓GaN则凭借其高频高效的优势,在数据中心和卫星通信领域展现出强劲的发展势头,成为新一代无线基础设施建设的首选材料。

政府对化合物半导体行业的支持一如既往地坚定,通过实施税收减免、提供研发资金等政策措施,积极促进产业进步。这不仅激发了国内企业的创新活力,还吸引了大量资本投入,加速了技术研发和产品商业化的步伐。

随着产业链结构不断优化,设计与制造环节的专业分工趋势愈发明显,专业代工厂数量预期将有所增加,从而提升了行业的灵活性和响应速度。

此外,区域集中度的提升也将是2025年的显著特征之一。这些因素综合作用,巩固了中国在全球化合物半导体市场中的重要地位,为行业未来的蓬勃发展奠定了坚实基础。

当前化合物半导体产业格局

01产业链基本成型

中国化合物半导体产业链已经基本形成,具备了一定的国际竞争力。特别是在光电子领域实现了自主发展,微波射频技术开始国产化,功率电子领域也推动了产业链能力的提升。并且,在全产业链上无明显卡点,在装备方面国产化发展空间更大。

02区域发展与产业集群初见规模中部快速崛起

国内化合物半导体产业已经形成了五大重点区域,包括京津冀鲁、长三角、珠三角、闽三角和中部地区。这些区域的布局有助于分散风险并促进产业的均衡发展。京津冀鲁地区是技术创新的重要策源地,长三角地区成为化合物半导体产品的生产重镇,珠三角以其开放的市场环境和强大的资金支持,吸引着国内外资本和技术的汇聚,闽三角地区通过独特的地理位置优势,促进了海峡两岸半导体产业的合作交流;而中部地区,则以其较低的运营成本和政策优惠,为产业发展提供了广阔的空间。例如,处于中部的武汉光谷等地区通过九峰山论坛等活动,积极推动化合物半导体全产业链的发展,形成了较为完善的科研、中试和生产基地。这些区域努力打造化合物半导体产业高地,吸引国内外企业合作。

03市场需求持续增长

随着化合物半导体技术在新能源汽车、光电存储与充电系统(光储充)、轨道交通、以及新型显示科技等多个关键领域的应用不断深化和扩展,市场需求呈现出快速增长的趋势。特别是在国内新能源乘用车市场,这一趋势尤为显著。根据最新数据,在2024年的前三个季度里,支持800V平台的新能源车辆中,采用SiC器件的车型比例已经攀升至74%,较上一年度提升了15个百分点。这一显著增长不仅体现了行业对高效能、高性能组件需求的提升,也彰显了化合物半导体技术在推动绿色能源转型中的重要作用。

04政策、资金双加持,重大项目取得进展

2024年,各地政府积极响应国家战略部署,纷纷出台了一系列鼓励化合物半导体产业发展的政策措施,旨在促进技术革新、加速产业升级,并构建更加完善的产业链生态。在资本市场上,化合物半导体领域的投资热度持续高涨,多家企业成功完成超过5亿元人民币的大额融资。基于政策和资金支持,产内多个标志性项目取得了显著进展。例如,重庆三安的8英寸SiC衬底工厂于9月成功点亮并通线,士兰微电子位于厦门的8英寸碳化硅芯片生产线也在10月进入了土方工程的收尾阶段。这些项目的顺利推进,不仅体现了国内企业在化合物半导体领域不断攀升的技术实力,也为未来市场的供应稳定性和产品质量提升提供了强有力的支撑。05技术创新与突破

国内科研团队在化合物半导体领域取得多项技术突破。例如,芯联集成在5月宣布成功下线8英寸碳化硅工程批次,标志着国产8英寸碳化硅晶圆生产迈入国产化阶段。三安光电与厦门大学合作,成功研发出超8瓦大功率InGaN蓝光激光器,应用于显示、材料加工、通信等领域。九峰山实验室成功点亮集成到硅基芯片内部的激光光源,为智能设备和数据中心的未来发展奠定了基础。这些成就不仅展示了中国科研人员的创新能力,也标志着中国在全球半导体产业竞争中的地位得到了显著提升。【以上内容仅供参考】

CSE 2025

2025九峰山论坛暨化合物半导体产业博览会将于4月23-25日在武汉光谷科技会展中心启幕,本届论坛将延续“1个主论坛+N个专题论坛+N个特色活动”的多元化架构,为参会者提供全方位、多层次的交流体验,化合物半导体产业博览会也将首次超过2万平方米,拟邀展商数量超过300家,规模创新高!

参展&参会预登记通道已全面开启

扫描二维码即刻注册

立享早鸟优惠

报名须知

1.2025九峰山论坛为付费论坛,参会人须提前完成报名并缴费,支付成功后方可获取电子票;

2.参会、观展观众进入会场均须凭电子票到光谷科技会展中心一层报到处现场报到、领取胸卡;

3.票价及权益如下:

友情提示:

·电子票在“查看参会凭证”中查询,参会人现场报到注册时出示;

·电子票是参加本次论坛的重要凭证, 一人一票,请您妥善保管,请勿复制或转发他人;

·参会人请在本论坛官方指定渠道购票,谨防假冒。

*4月22日下午至4月25日均可线下报到取证,报名者有机会获得精美礼品。

期待与您携手,共同迎接化合物半导体行业的全新机遇与挑战。让我们相约2025年4月23-25日·武汉光谷科技会展中心,共同见证盛会的精彩绽放!

【参会/参展/赞助详询】

张女士:13681329411,zhangww@casmita.com

贾先生:18310277858,jiaxl@casmita.com