11 月 5 日,广东晶科电子股份有限公司赴港上市结束认购,超额认购逾5100倍,已成为今年新股“超购王”,并位列香港史上超购倍数第二多新股。公司计划通过香港 IPO 全球发售 3360 万股 H 股,发售价将为每股发售股份 3.61 港元,预计将于 11 月 8 日开始交易。从历史上看,超额认购倍数越高,公司上市后股价上涨概率越大。那么,公司的投资亮点如何?为何吸引到那么多的投资者申购呢?

广东晶科电子是一家由香港科技大学孵化成立的高科技企业,于 2006 年 8 月在广州南沙成立,总股本约 5 亿元。晶科电子从最初的业务LED照明起家,如今转型切入智能车灯领域,到2023年,智能车灯业务已经占到公司总收入的41.5%,客户包括吉利、理想汽车、广汽、长安汽车等国内知名车企。如今已是中国领先的融合 "LED+" 技术的智能视觉产品及系统解决方案提供商,业务涵盖汽车智能视觉、高端照明及新型显示等领域。公司拥有省市二级工程技术中心和国家 CNAS 认证实验室,主要团队聚集了一批在半导体与 LED 领域拥有杰出成就的专家学者、博士后、博士、硕士,以及具有十多年产业化经验的运营管理团队。其主要成绩表现为:在汽车智能视觉、高端照明及新型显示等多个领域取得了优异的市场地位。

年入超18亿元,晶科电子完成港股IPO备案

晶科电子赴港IPO之路再进一步。10月28日,晶科电子在港交所披露了聆讯后的招股书,中信证券为独家保荐人。公开信息显示,今年2月1日及8月23日,晶科电子先后两次向港交所递表。此前,2016年4月29日,晶科电子曾在新三板挂牌上市,后于2019年2月自动从新三板退市,并在当年12月申请在科创板上市,后于2020年5月撤回科创板申请。在此次港股IPO招股书中,晶科电子在本次招股书中回应了这一问题,撤回科创板申请系该公司考虑到高端照明及智能汽车照明业务还处于相对早期阶段以及战略发展的需要。

招股书显示,晶科电子由LED照明起家,是中国最早开始量产大功率倒装LED产品的公司之一,如今转型切入智能车灯领域,是一家涵盖汽车智能视觉、高端照明及新型显示的智能视觉产品及系统解决方案提供商。到2023年,智能车灯业务已经占到公司总收入的41.5%。

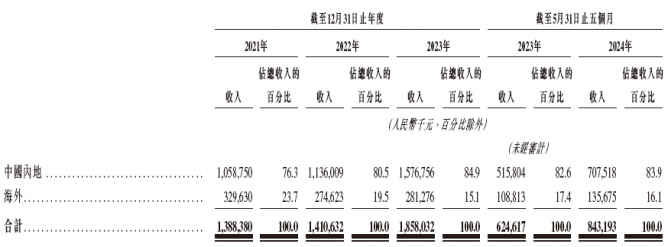

根据灼识谘询的资料,以收入计,晶科电子:在中国高端照明行业的国内器件和模组制造商中排名第三,在同行业所有器件和模组制造商中排名第五,2023年市场份额为5.3%。在中国中高端汽车智能视觉行业,公司在国内制造商中排名第五,在同行业所有制造商中排名第十二,2023年市场份额为0.5%。公司在中国液晶电视背光显示行业的国内及所有制造商中均排名第四。

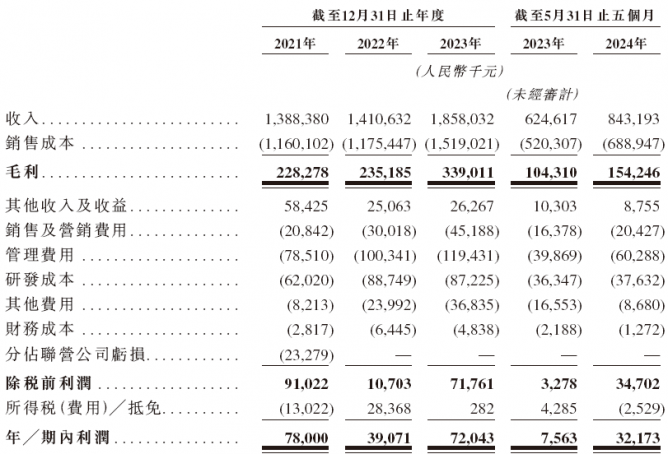

除了技术领先之外,晶科电子营收和利润也在持续增长。招股书显示,晶科电子2021年、2022年、2023年营收分别为13.88亿元、14.11亿元、18.58亿元;毛利分别为2.28亿元、2.35亿元、3.39亿元;期内利润分别为7800万元、3907万元、7204万元。2024年前5个月营收为8.43亿元,上年同期的营收为6.25亿元;毛利为1.54亿元,上年同期毛利为1.04亿元;期内利润为3217万元,上年同期的期内利润为756万元。

对于此次港股IPO,晶科电子招股书显示,集资所得其中约70%用于扩张汽车智能视觉产能,约20%用于技术创新及产品升级,约10%用作营运资金及一般公司用途。晶科电子在招股书中表示,该公司融资资金将用于扩张汽车智能视觉产品产能、技术创新与产品升级,以及提升海内外营销能力、扩大销售渠道及客户群。

三大成熟业务线支撑,收入快速稳定增长

招股书显示,晶科电子股份是涵盖汽车智能视觉(包括智能车灯、车规级LED器件和模块)、高端照明(包括高端照明器件及高端照明模块)及新型显示的智能视觉产品及系统(液晶电视背光显示)解决方案提供商。

据悉,今年前9个月,晶科电子已销售529款汽车智能视觉产品、3425款高端照明产品及1072款新型显示产品。前9个月,晶科电子进一步推出1369款新产品。

公司的收入呈现增长态势。2021 年、2022 年及 2023 年以及截至 2023 年及 2024 年 5 月 31 日止五个月,收入分别约为 13.88 亿元、14.11 亿元、18.58 亿元、6.25 亿元及 8.43 亿元人民币。2024 年前 5 个月同比增长了 35.0%。盈利方面,各阶段利润分别为 7800 万元、3907.1 万元、7204.3 万元、756.3 万元及 3217.3 万元人民币,波动较大。

毛利率方面,2021 年、2022 年及 2023 年以及截至 2023 年及 2024 年 5 月 31 日止五个月,公司毛利率分别为 16.4%、16.7%、18.2%、16.7% 和 18.3%,低于同行业可比均值。而公司净利率整体较低且存在波动,调整后净利率在同期分别为 5.7%、2.9%、4.4%、1.3% 及 5.6%。

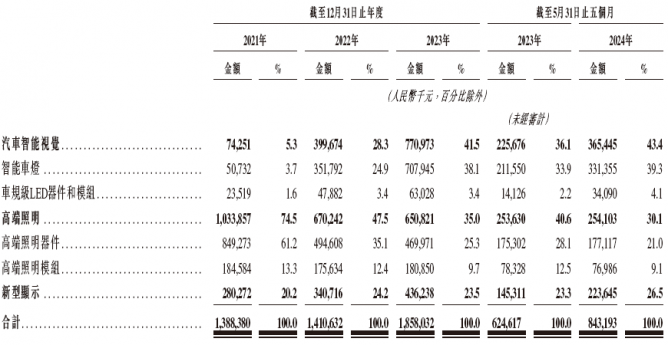

期内汽车智能视觉的营收分别约为7425.1万元、4.0亿元、7.71亿元及3.65亿元,占总营收比例分别约为5.3%、28.3%、41.5%及43.4%。高端照明的营收分别为10.34亿元、6.70亿元、6.50亿元及2.54亿元,占总营收比例的74.5%、47.5%、35%及30.1%。新型显示营收分别为2.80亿元、3.41亿元、4.36亿元及2.24亿元,占总营收比例约为20.2%、24.2%及23.5%及26.5%。

简言之,汽车智能视觉已经成长为公司的第一大业务,高端照明业务规模持续收窄,已经降至公司约三成营收;新型显示则处于稳健增长状态。

优质客户资源丰富,智能视觉行业发展前景广阔

从行业来看,中国 LED 智能视觉市场的收入由 2019 年的 3393 亿元增长至 2023 年的 4402 亿元,复合年增长率为 6.7%,预计到 2028 年,收入将达到 6792 亿元,2023 年至 2028 年的复合年增长率为 9.1%。其中,2023 年中国汽车智能视觉行业市场规模为 887 亿元,预计随着渗透率提升、技术升级和消费者定制化需求增加等因素,至 2028 年市场规模有望达 1742 亿元,期间复合年增长率为 14.4%,增速和发展空间都非常可观。

晶科电子的主要业务是设计、开发和制造各种 LED 智能视觉产品及系统解决方案,具体包括汽车智能视觉产品、高端照明产品和新型显示产品。汽车智能视觉产品主要包括智能车灯及车规级 LED 器件和模组。智能车灯根据功能和应用可分为车前大灯、车尾灯及内饰灯等,在汽车智能化趋势下,朝着更高端、更智能、更个性化的方向发展。车前大灯是关键部件,公司的智能高像素 ADB 大灯能实现更远照明距离,具备智能防眩目及角灯功能。车规级 LED 器件和模组作为汽车整灯的核心部件,其功能与性能表现和汽车驾驶安全高度相关,公司是国内最早开发倒装大功率车规级 LED 技术和产品的厂商之一,并率先用于汽车前大灯。

在汽车智能视觉、高端照明及新型显示为行业中尚未饱和且最具潜力的市场,晶科电子还有较大的成长空间。从竞争上看,晶科电子技术实力强劲,拥有先进的倒装 LED 技术、先进白光封装光转换技术、先进 LED 集成封装技术等多项具有自主知识产权的核心技术,技术能力位于全球创新先进行列。产品组合也非常丰富,形成了完整的技术体系和产品矩阵,具备完整体系化的技术开发和产品迭代能力。

从收入结构上看,2021 年至 2023 年及 2024 年前五个月,公司汽车智能视觉业务的收入分别为 7425.1 万元、4 亿元、7.71 亿元及 3.65 亿元,占比分别约为 5.3%、28.3%、41.5% 及 43.4%,增速明显,占比不断提升。不过,公司汽车智能视觉产品的大部分销售额归功于吉利系企业。2021 年至 2023 年及 2024 年前五个月,来自吉利系企业的收入分别为 5060 万元、3.5 亿元、7.06 亿元及 3.27 亿元,分别占同期总收入的 3.6%、24.8%、38.0% 及 38.8%。

同时,晶科电子在业界的良好声誉和知名度助力其与客户构建长期合作关系。公司已与二十余家国内汽车主机厂、汽车品牌及一级供应商建立合作关系,包括吉利汽车、领克、极氪、精灵、路特斯、广汽、长安汽车、理想汽车、马瑞利、小糸等行业领导者。客户及终端用户包括昕诺飞、三星、松下、丰田合成等国际一线照明公司,以及海信、TCL、创维、长虹、LG及三星等知名电视品牌。

此外,晶科电子的上市之路少不了吉利系的“加持”。值得一提的是,2018年10月26日,晶科电子与浙江吉创产业发展有限公司(下称“浙江吉创”)合资成立了领为视觉智能科技(宁波)有限公司(下称“领为视觉”),晶科电子持有领为视觉49%的股权,浙江吉创持股51%。2020年12月,浙江吉创出让领为视觉51%的股份给浙江耀宁科技集团有限公司(下称“耀宁科技”),同时,晶科电子非执行董事郑鑫加入耀宁科技,成为晶科电子和耀宁科技此后最直接的纽带。招股书信息显示,2021年9月,晶科电子进一步增持领为视觉股份,持股比例达51%,成为领为视觉的控股股东。

自2022年以来,吉利系企业一直是晶科电子第一大客户,包括吉利汽车、领克、极氪、沃尔沃、路特斯等品牌。招股书显示,自2018年成立领为视觉以来,晶科电子一直与吉利控股及其许多相关汽车主机厂保持战略业务关系。利用其全球创新汽车生态系统,吉利控股正在开发采用各种先进智能技术的新车型,导致对汽车智能视觉产品有庞大且持续的需求。招股书显示,截至2024年5月31日,该公司共获得的22个汽车智能视觉项目中,有21个汽车智能视觉项目是从吉利集团获得。

晶科电子预计,未来与吉利的合作将继续深化。对此,业内人士指出,晶科电子深度绑定吉利虽说实现了业绩的大增长,但同时也面临客户单一的问题,需要开拓更多非吉利客户,扩大OEM客户范围的经营命题。

估值较低,认购火爆

整体来看,凭借汽车智能视觉业务的快速发展和行业增长潜力,晶科电子具备了较大的成长空间,因此也受到了投资者的追捧。在二级市场,汽车智能视觉的相关上市公司包括星宇股份、佛山照明、中科创达等,它们的估值相对较高,约 30 倍 PE,也有助于提高公司的估值。

此次上市,按照 3.61 港元的招股价计算,公司的上市市值为 19.2 亿港元,对应 PE(TTM)(按照调整后净利润计算)为 16 倍,相对于可比上市公司的估值来说偏低,因此较为便宜的估值也吸引了大批投资者。

从募资额看,公司计划募资额为 1.2 亿港元,规模相对较低,而当前 AH 股市行情较好,资金活跃度较高,也助涨了此次超额认购。照这个架势看,上市后公司将会有非常不错的表现,投资者可以保持关注。

备注:上述信息根据晶科电子招股书及公开信息汇总,仅供参考!