近期,全球前十大晶圆代工厂商已有台积电、联电、力积电三家企业公布今年第一季度财报。

2022年以来,全球半导体产业仍旧受到疫情、芯片短缺等问题困扰,这一背景下,晶圆代工厂商运营表现如何?未来扩产计划有哪些?芯片市场供需关系是否出现变化?我们可以从晶圆代工厂商的业绩表现与相关动态中一探究竟。

业绩:营收同比双位数增长,毛利率持续攀升

受益于半导体市场产能紧缺,三大晶圆代工厂商Q1成长动能强劲,营收同比、环比均实现增长,毛利率持续攀升。

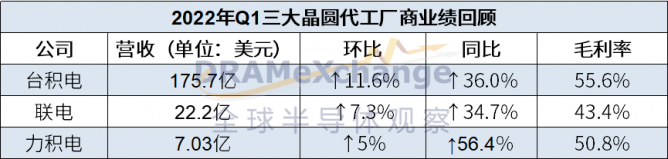

图片来源:全球半导体观察制表

台积电

台积电一季度营收为4910亿元新台币(约175.7亿美元),较2021年同期增加了36.0% ,较前一季则增加了11.6% ;税后净利润约2027亿元新台币(约70亿美元),同比增长45.1%;由于成本改善,台积电第一季毛利率达55.6%,环比上升2.9个百分点。

先进制程(7纳米及7纳米以下的制程)营收占到台积电全季度晶圆销售金额的50%,其中5纳米制程占比20%,7纳米制程占比30%。

台积电表示,第二季度公司合并营收预计在176亿美元到182亿美元之间,毛利率预计在56%到58%之间,营业利润率预计介于45%到47%之间。

联 电

联电一季度营收为634.2亿元新台币(约22.2亿美元),同比增长34.7%,环比增长7.3%;归属母公司净利为198.1亿元新台币(约6.92亿美元);营业利润率为35.2%;毛利率季增4.3个百分点达43.4%,较去年同期增加16.9个百分点。

制程方面,一季度22/28纳米晶圆营收占比达20%。

一季度联电晶圆出货量微幅下降,不过更高的平均售价仍提升了整体营收。

联电预计二季度单季晶圆产出较一季度将增长4~5%,平均单价销售将季增3~4%,平均销售价格(ASP)季增5%,毛利率将提升至45%,22/28纳米制程晶圆营收占比有望继续提升。

力积电

力积电一季度营收为207.08亿元新台币(约7.03亿美元),年增约56.4%,毛利率约为50.8%,营业利润率为40.17%,营业利润83.19亿元。

该季力积电存储器产品营收约占41%,其余均为逻辑产品,其中12英寸约占39%、8英寸约占20%。

力积电认为,2022年第二、三季度稼动率将维持满载,第二季度公司将保持平稳运营,下半年毛利率有望较上半年再提升几个百分点,对全年运营持审慎乐观的看法。

应用:消费电子降温,HPC、汽车等需求强劲

受疫情、高通货膨胀等因素影响,全球智能手机等消费电子终端市场需求降温,晶圆代工厂商在消费电子领域的营收成长动能减弱,同时,随着数据中心、汽车市场不断发展,HPC(高性能计算)、汽车电子等成为晶圆代工厂商业绩增长的新动力。

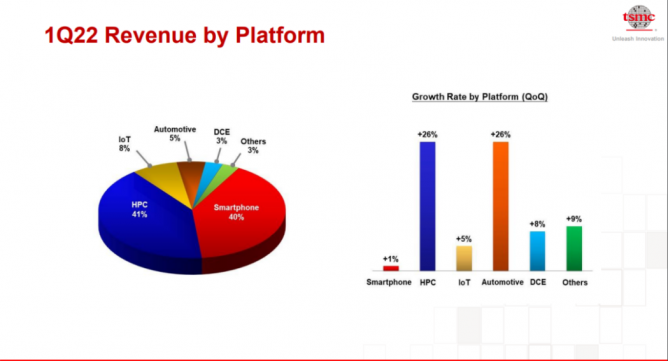

图片来源:台积电财报截图

台积电

台积电HPC业务Q1增长强劲,为该公司贡献了最大营收,收入占比达到41%,台积电传统强项智能手机业务增速则在Q1放缓,营收占比为40%(前季为44%)首次掉下第一,位列第二。

另外,Q1台积电车用电子业务营收占比虽然只有5%,但与HPC业务一样,增速十分强劲,不容小觑。

台积电认为,第二季度智能手机可能影响公司部分成长幅度,但HPC及汽车电子相关应用的市场需求强劲,将持续支持公司业绩成长。

联电

联电方面,得益于特殊制程技术如非挥发性存储器、电源管理、RF-SOI和OLED显示驱动等应用在5G、AIoT和车用电子领域的良好发展趋势,这些产品为联电带来了超过一半以上的营收。

联电指出,虽然PC、NB、智能手机等特定应用需求转弱,但车用、工业、网通、云端运算等需求仍吃紧,预计今年晶圆代工业者成长将超过20%。

力积电

一季度产品营收占比与上一季度区别不大,以DRAM FDY(占比31%)、高压逻辑驱动芯片(占比27%)为主。

该公司认为,芯片需求目前两极化,手机、笔记本电脑芯片供过于求,但车用、电源管理芯片仍供应不足。

产能:资本支出高企,扩产势头火热

“缺芯”之下,晶圆代工厂商继续保持大手笔扩产的节奏。

台积电

台积电Q1资本支出约为93.8亿美元,环比增加10.87%,同比增加6.11%,台积电表示2022全年资本支出将维持先前预期的400~440亿美元不变。

该笔支出中,约有70%至80%将用于为最新和即将推出的节点(包括N2、N3、N5和N7)建造新晶圆厂和扩大产能,10%至20%将用于专业技术花费,10%将用于先进封装。

联电

联电今年资本支出上调至36亿美元(此前联电预计资本支出为30亿美元),其中90%用于12英寸晶圆厂,10%用于8英寸晶圆厂。

联电南科Fab 12A的P5厂区扩建产能将在第二季度进入量产,有助于供应28纳米产品。

此外,联电也在积极扩增海外生产基地的产能,日前联电公布了在新加坡Fab 12i扩建的新厂计划,联电已与客户签订自2024年起的数年供货合约,预期将可满足日益增加的22/28纳米需求。

随后,联电宣布将与日本DENSO合作在USJC的12英寸晶圆厂生产车用功率半导体,目标是要扩大联电在车用电子领域的市占率。

力积电

力积电今年资本支出约为15亿美元,其中97%用于12英寸晶圆厂,3%用于8英寸晶圆厂。

4月初力积电铜锣12英寸晶圆厂举办上梁典礼,该生产基地包括两座晶圆厂,设计月产能为10万片12英寸晶圆,力积电预期在今年底前完成无尘室建设、展开设备装机作业,并于明年第三季开始量产,以尽快满足客户需求。

结语