2021自然年即将进入第四个季度,知名半导体分析类社区SemiWiki综合了各家半导体分析机构对未来市场的前瞻和预测。

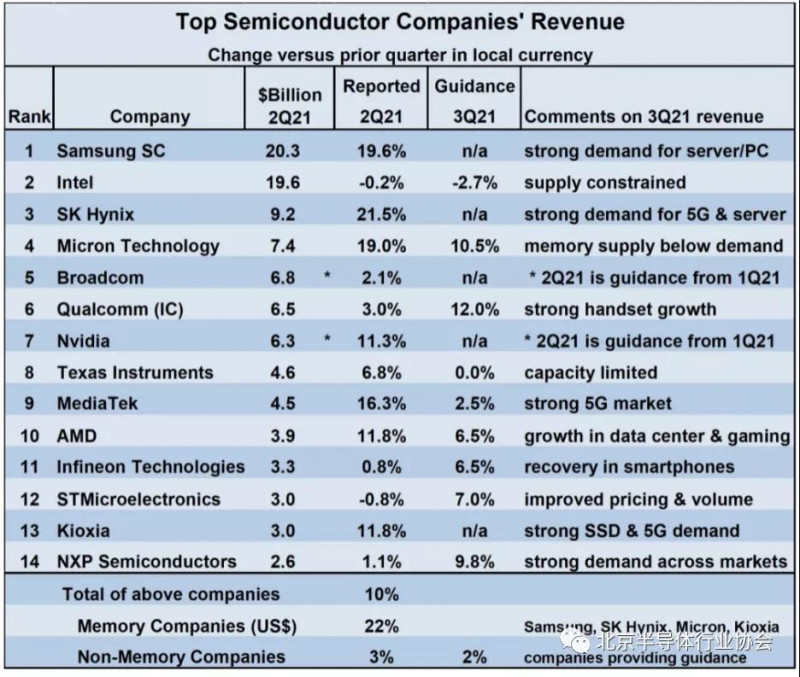

根据世界半导体贸易统计协会(WSTS) ,半导体市场在2021年第二季度展现了强劲增长,相比2021年第一季上升了8.3%,并且同比上涨了29%。大多数主要半导体公司在这一季度经历了显著的收入增长。存储公司表现尤其强劲,三星、SK海力士、美光和铠侠的2021年第一季度对比2021第二季度营收(以当地货币计算)分别增长19.6%、21.5%、19.0%和11.8%。三星在2021年第二季度超越了英特尔,重新位列半导体供应链排名第一。以美元计算,存储公司的表现甚至更好,总共增长了22%。非存储类公司的结果喜忧参半。有三家公司的季度环比增长率达到了两位数:联发科16.3%,AMD 11.8%,英伟达11.3%。然而英特尔下跌了0.2%,意法半导体下跌了0.8%。从2021年第一季度到第二季度,非存储类公司总体增长了3%。

2021年第三季度的前景总体上是稳定的。在为本季度提供指导的九家公司中,有三家预计与2021年第二季度相比将实现两位数的增长(高通、美光科技和恩智浦),有三家预计增长约7%(AMD、英飞凌和意法半导体)。联发科预计增长 2.5%,德州仪器预计无增长,英特尔则预计下降 2.7%。德州仪器和英特尔都受困于产能限制。

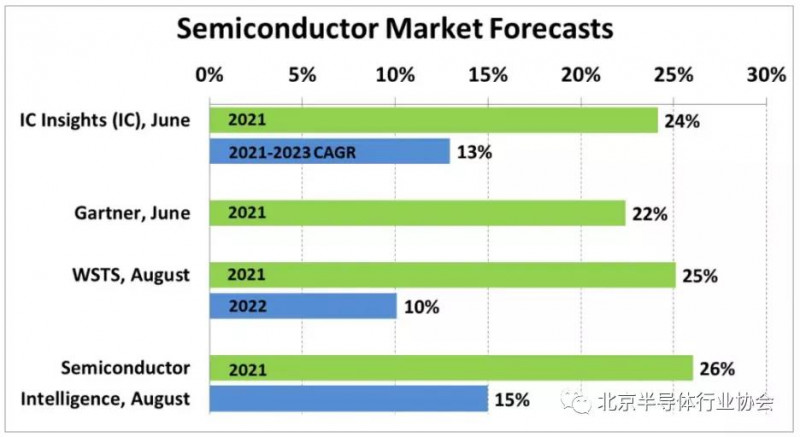

2021年上半年的强劲势头(较2020年上半年增长24%)将推动半导体市场在2021年全年大幅增长。WSTS刚刚用2021年第二季度的最终数据更新了其2021年春季预测,现在正在预测2021年将增长25%。今年6月,IC Insights预计2021年的增长率为24%,Gartner则是预计22%。我们来自半导体情报(Semiconductor Intelligence)的最新预测是26%。

2021年半导体市场的势头有多少可以延续到2022年?答案取决于两个因素:

1.什么时候才能解决当前多个细分市场的短缺问题,使市场更符合终端设备的增长?

2.与2021年相比,2022年终端设备的增长率是多少?

根据萨斯奎汉纳金融集团(Susquehanna Financial Group)的数据,半导体的平均交货时间相比年初的14周,现已超过了20周。英特尔首席执行官Pat Gelsinger预计短缺将在年底逐渐缓解,但要达到供需完全平衡可能还需一到两年。台积电首席执行官魏哲家表示,他们已经增加了汽车微控制器的产量,并期待短缺于2021年第三季度减少。

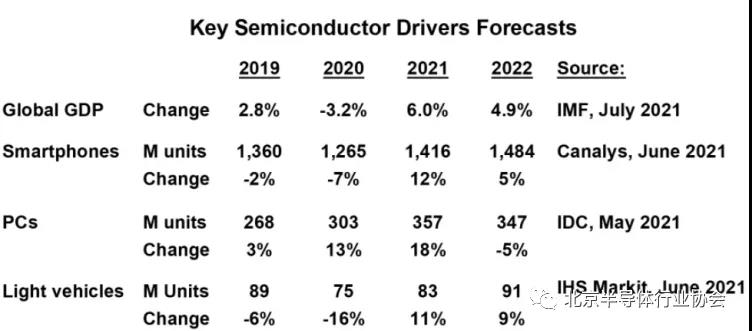

一旦半导体供应赶上需求,2022年的增长将取决于经济和终端设备的需求。国际货币基金组织(IMF)7月预测,随着世界从疫情中复苏,2021年全球GDP将增长6.0%。

国际货币基金组织预计,复苏势头将持续到2022年,保持着4.9%的增长率,高于5月份预测的4.4%。2020年,智能手机受疫情影响,出货量下滑了7%。在2021年,Canalys 预计,智能手机将反弹至12%的增长率。Canalys 的数据显示,2022年智能手机的增长率为5%,高于疫情前4年的增长率。

IDC自今年5月以来一直没有更新其对PC市场的预测,当时该公司预计2021年增长18%,2022年下降5%。2021年第二季度个人电脑出货量增长放缓,但2021年个人电脑销量仍将出现两位数增长。IHS Markit预计,2021年轻型汽车产量将达到8300万辆,比2020年增长11%。由于半导体短缺,2021年的汽车生产受到了限制。随着该行业赶上疫情前的生产水平,2022年轻型车的销量将强劲增长9%。

如半导体市场预测图表所示,在2021年增长超过20%之后,2022年的增长将放缓。ICInsights 预计,IC 市场在2022年和2023年的平均增长率将达到13%。WSTS更新的2021年春季预测显示, 2022年增长 10%。我们在半导体情报的预测是2022年将增长15%。与中等个位数的长期增长率相比,2022年半导体市场超过10%的增长将是健康的。因此,2021年的大部分市场势头应该会延续到2022年。