据南华早报报道,在全球严重短缺的情况下,中国不遗余力地生产芯片。根据中央政府周四公布的数据,6月份中国集成电路(IC)产量创下单月新高。

国家统计局的数据指出,今年六月,中国集成电路产量达到 308 亿片,同比增长 43.9%,超过 5 月份 299 亿片的纪录。这一数字标志着中国首次在一个月内平均每天生产 10 亿个半导体单元。

国家统计局数据显示,上半年,我国集成电路生产总量为1712亿片,同比增长48.1%。

尽管产量创纪录,但仅中国生产的芯片仍不足以满足当地半导体需求。海关总署周二公布的数据显示,今年前六个月,中国进口半导体器件超过3100亿,比 2020 年同期增长 29%。仅在 6 月份,中国就进口了 519 亿片半导体,几乎是中国国内产量的两倍。

中国也在继续与全球芯片短缺抗争,因为这扰乱了依赖半导体的市场。

在专为汽车设计的芯片短缺的情况下,中国汽车6月份产量同比下降13.1%至略高于200万辆,与去年同期持平,然而,汽车制造商继续向电动汽车投入资源。上个月新能源汽车(NEV)产量激增 135.3% 至 273,000 辆。

最新数据说明世界第二大经济体如何继续全力以赴追求半导体自给自足,这已成为北京在与美国的科技战中旷日持久的目标,但由于中国继续严重依赖进口来满足国内需求,它仍然容易受到针对使用美国技术生产的芯片的制裁。

尽管如此,中国的芯片生产商继续全力以赴以保持创纪录的产量,3 月和 4 月分别为 291 亿片和 287 亿片。

虽然中国的芯片制造商无法大量生产先进的 14 纳米或更小节点芯片(用于最新款 iPhone 等功能强大的小工具),但他们可以使用更成熟的 IC 技术生产用于家用电器和汽车的芯片。

本月早些时候的一份报告显示,今年前五个月,中国新注册的芯片相关企业高达1.57万家 这一数字是 2020 年同期的三倍多。

新芯片公司和产量激增的背后是该行业的一波投资浪潮,这部分归功于国内的补贴和其他激励措施。

中国究竟生产了多少芯片?

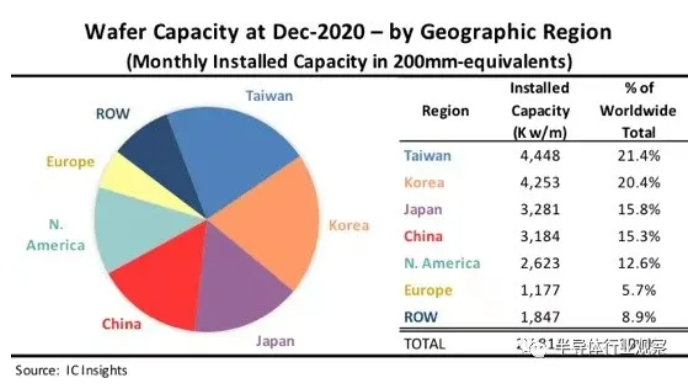

最近,IC Insights 的2021-2025 年全球晶圆产能报告按地理区域(或国家/地区)列出了全球每月安装的晶圆产能。图 1 显示了截至 2020 年 12 月分地区的装机容量。

需要特别强调一下数据代表的含义,每个地区数字是位于该地区的工厂的每月总装机容量,而不管拥有工厂的公司的总部位于何处。例如,韩国三星在美国安装的晶圆产能计入北美产能总量,而不计入韩国产能总量。ROW“区域”主要包括新加坡、以色列和马来西亚,但也包括俄罗斯、白俄罗斯和澳大利亚等国家/地区。

《2021-2025 年全球晶圆产能报告》中关于各地区 IC 产能趋势的一些观察结果包括:

• 截至2020 年12 月,中国台湾安装的晶圆产能全球领先,市场份额高达21.4% 。排在第二位的是韩国,占全球晶圆产能的 20.4%。中国台湾是 200 毫米晶圆的产能领先者。在300mm晶圆方面,韩国位居前列,中国台湾紧随其后。三星和 SK 海力士继续积极扩大其在韩国的工厂,以支持其大批量 DRAM 和 NAND 闪存业务。

中国台湾在 2011 年超越日本后,于 2015 年超越韩国成为最大产能持有者。预计到 2025 年台湾仍将是晶圆产能最大的地区。预计该地区将在2020 年至 2025 年间的晶圆厂月产能将增加140万片(八英寸等效)。

• 2020 年底,中国大陆占全球产能的15.3%,与日本几乎持平。预计2021年中国大陆装机容量将超过日本。中国2010年晶圆产能占比首次超过欧洲,2016年首次超过ROW地区产能,2019年首次超过北美产能。

• 预计中国大陆将是唯一一个在 2020 年至 2025 年期间容量份额增加百分比的地区(3.7 个百分点)。虽然中国大陆主导的大型新 DRAM 和 NAND 晶圆厂的推出预期有所减弱,但未来几年,总部设在其他国家的存储器制造商和本地 IC 制造商也将有大量晶圆产能进入中国.

• 在预测期内,北美的产能份额预计将下降,因为该地区的大型无晶圆厂供应商行业继续依赖代工厂,主要是台湾的代工厂。预计欧洲的产能份额也将继续缓慢萎缩。