半导体涨价潮一波未平一波又起!晶圆代工涨价消息还没平息,功率半导体大厂涨价的消息接踵而至,据媒体报道,全球功率半导体龙头英飞凌正在酝酿新一轮产品涨价,MOSFET的涨幅将有12%,预计本月中旬执行。

实际上,自2020年第四季度以来,汽车等领域产业逐渐复苏,市场对二三极管、晶体管、低中高压MOSFET、IGBT等功率半导体产品的需求越发旺盛,部分进口产品的交期长达52周,国产产品的交期长达三个月。整个行业需求及景气度呈现快速上升且愈演愈烈,毫无衰减。在此情况下,以MOS、驱动IC、MCU等为代表的龙头公司陆续开启涨价潮,而8寸晶圆产能近年增量较少,12寸晶圆产能刚起步,这就导致了在芯片大厂纷纷排队加价大抢产能的情况下,国内外的8寸和12寸晶圆产能持续紧张。

除了英飞凌以外,功率半导体大厂ST(意法半导体)、安森美、安世半导体等也于近期宣布了涨价通知,ST宣布全系列产品将于6月1日开始涨价;安森美半导体称将于7月10日起实施有针对性的价格上涨;安世半导体宣布于6月7日提高产品的价格。观察发现,进入6月份,大部分原厂出货价格大幅上涨,涨幅高达30%-40%。

供需失衡致功率半导体缺货

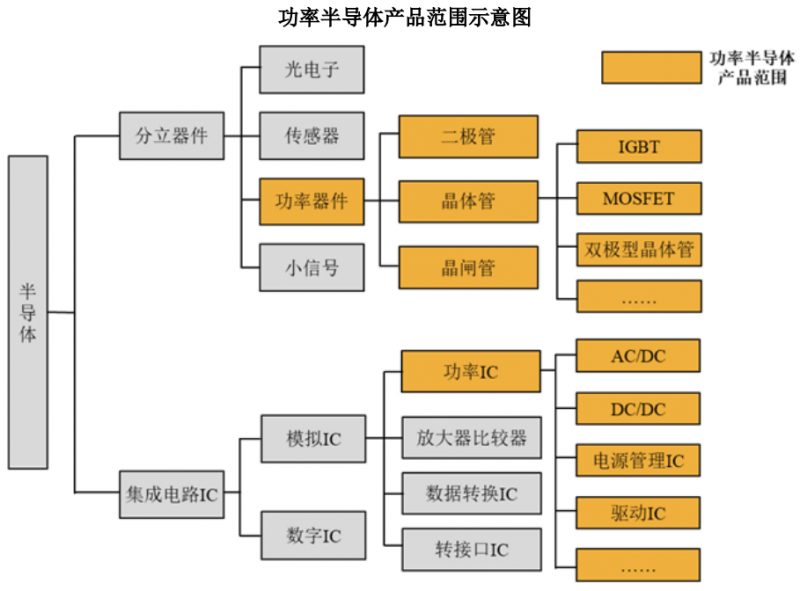

功率半导体器件是用于对电流、电压、频率、相位、相数等进行变换和控制,以实现整流(AC/DC)、逆变(DC/AC)、斩波(DC/DC)、开关、放大等各种功能的半导体电子器件。功率半导体主要分为功率器件和功率IC,其中功率器件主要包括二极管、晶体管、晶闸管三大类别,晶体管市场份额最大;功率IC是由功率半导体与驱动电路、电源管理芯片等集成而来的模块,主要应用在小电流和低电压的环境。

(源自华润微招股说明书)

常见功率器件有二极管、晶闸管、MOSFET、IGBT等,不同器件性能不同,使用场景上各有侧重:

二极管主要有SBD(肖特基二极管)、FRD(快恢复二极管)等,电压覆盖范围从1V到数千伏不等;晶闸管最基础的为SCR(可控硅),为半控器件,主要用于高压领域,如工控、UPS(不间断电源)、变频器等;MOSFET(场效应晶体管),常见类型有平面栅MOS、沟槽栅MOS、超结MOS、屏蔽栅MOS等,电压范围覆盖-100V-1500V,涵盖电源管理、计算机及外设设备、通信、消费电子、汽车电子、工业控制等多个领域;IGBT(绝缘栅双极型晶体管),被称为电子行业的“CPU”,结构上为MOSFET与BJT组合而成,在中低压领域广泛应用于新能源车和消费电子。1700V以上的高压领域广泛应用于轨道交通、清洁发电和智能电网等重要领域。

具体而言,从供给端看,2020年至今一波三折的新冠肺炎疫情给全球功率半导体厂商产能和物流带来诸多限制,产能紧缺问题一时难以缓解;从需求端看,疫情影响下的平板电脑、PC/NB和面板等出货旺盛,加上应用终端的手机快充、Type-C 接口等消费电子、两轮电动车、共享电单车、新能源车PHEV/EV、光伏风电、工业控制等领域快速发展促进了半导体持续繁荣。

与此同时,行业高景气度情况下,功率半导体厂商或业务部门开始热衷于兴建12英寸晶圆产线。比如东芝宣布计划引进12 英寸晶圆生产线,以提高低压MOSFET和IGBT的产能;英飞凌宣布在奥地利新建12寸晶圆厂用于生产车用芯片;闻泰科技安世半导体上海临港12寸晶圆厂主要生产功率半导体,计划2022年7月投产,预计产能约为每年40万片;士兰微规划建设两条以功率半导体芯片、MEMS传感器芯片为主要产品的12寸特色工艺功率半导体芯片生产线;近期国家大基金二期联手华润微电子打造12英寸功率半导体晶圆生产线等等。

国内功率半导体厂商近况如何

功率半导体行业壁垒较高,而功率半导体厂商大多采用IDM模式,有自己独立的晶圆厂、芯片制造厂和封装厂,垂直整合优势明显,对成本和质量控制能力很强。近年,来由于工业控制、家电产品、充电设备等终端应用不断追求更高能源效率,功率器件下游产品范围的稳步扩张、产量的大幅增长以及功率器件技术的快速更新,功率器件市场在全球范围尤其是中国地区都保持稳步增长。尽管大陆、台湾地区厂商已在二极管、晶闸管、低压MOSFET等低端功率器件领域已开始进口替代,但国外厂商占据着大部分市场份额。

从全球分布来看,在高端功率器件领域,美国、日本、欧洲龙头厂商占据主导,数据统计显示,英飞凌、安森美、意法半导体、三菱电机、东芝半导体是全球前五的功率半导体供应商,市场总份额超过40%,前十大供应商占比超过60%。中国大陆以扬杰科技、华微电子、士兰微为代表的功率半导体龙头企业市场占有率相对较低,产品以低端二极管和低压MOSFET为主,实力较弱,存在巨大的进口替代空间。

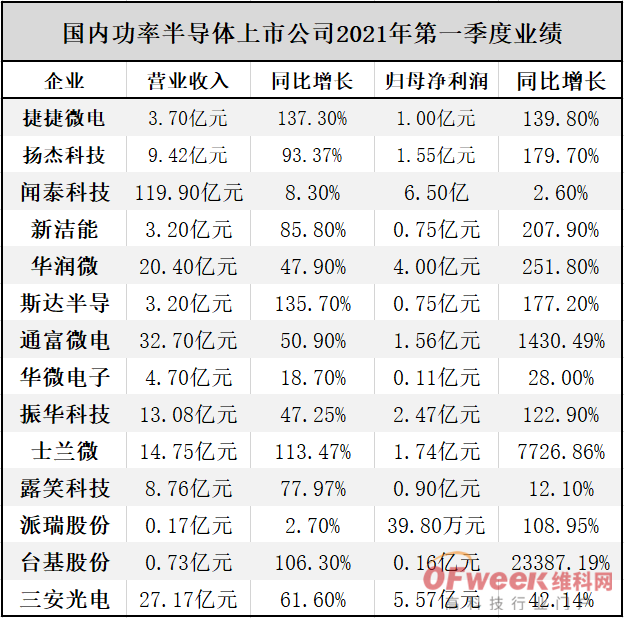

为进一步说明国内功率半导体产业发展,笔者在此整理汇总了国内功率半导体上市企业财报数据及近期针对芯片缺货、产品涨价等相关企业动态给读者参考。具体来看,2021年一季度国内功率半导体厂商普遍实现高增长。营收表现方面,闻泰科技以119.90亿元营收排名第一,也是唯一一家营收破百亿的厂商。四家厂商营收同比增长超过100%,分别为捷捷微电(137.30%)、斯达半导(135.70%)、士兰微(113.47%)、台基股份(106.30%);归母净利润方面,三安光电以5.57亿元居首,台基股份以23387.19%的归母净利润同比增长遥遥领先。

捷捷微电

在近日举办的可转债发行网上路演上,捷捷微电副董事长、总经理黄健表示,晶闸管因部分原材料涨价等因素,今年3月份产品价格作了调整(调升);MOSFET产品方面,今年4月初对VD MOS、TRENCH MOS部分产品进行了涨价;防护器件:去年有部分产品提价,约3%左右,目前暂无涨价。在应对“缺芯”现状方面,捷捷微电表示,公司将加快原有芯片产线技术改造升级,扩大产能来应对现在缺芯,力争缓解此状态。

扬杰科技

扬杰科技表示,受市场需求增加影响,公司目前订单充足,接单及生产运营一切良好。公司已开展高频IGBT芯片的研发,会陆续推出适合高频开关应用(如焊机、感应加热和医疗仪器用电源)的高速IGBT模块。在2020年度业绩网上说明会上,公司财务总监、副总经理戴娟表示,现在原材料及大宗商品都在涨价,对公司成本压力较大,目前销售涨价工作也在进行中。

闻泰科技

闻泰科技表示,旗下公司安世半导体向客户发布了调涨通知,受新冠肺炎疫情的影响,半导体晶圆、代工和封装都面临原材料短缺和成本增加的问题,产品成本也在不断增加,因此,决定于6月7日起提高产品的价格。此外,闻泰科技进一步加大半导体业务产能投入,除进一步加大资本开支扩张现有两处欧洲晶圆厂产能外,控股股东先行投资建设的上海临港12英寸车规级功率半导体晶圆厂, 预计将于2022年下半年投产。闻泰科技认为,受晶圆产能和封测产能的车规验证导入时间周期长、验证标准高等因素影响,汽车功率半导体的供给需求匹配将需要较长时间,预计未来两年都将是较为紧张状态。

新洁能

去年年底,新洁能发布涨价通知函称,由于上游原材料及封装成本持续上涨,且产能紧张,投产周期延长,公司品成本大幅增加,原有价格难以满足供货需求,经过公司慎重考虑后决定,自2021年1月1日起,公司产品价格将根据具体产品型号做不同程度的调整,自涨价日起,所有交货执行调整后的价格,系统中未交订单也将同步执行调整后的价格。

华润微

华润微在日前接受机构调研时表示,当前市场景气上行,供需紧张的局面短期内无法得到有效的缓解。从公司在手订单和客户库存水位来看,公司对2021年全年保持乐观的态度。公司无锡八枷叩哪纪断钅恳丫开始建设,预计会在今年下半年释放一部分产能,主要和BCD、MEMS产品有关;重庆八枷呱级改造项目也将会为今年新增一部分产能。

斯达半导

今年3月,斯达半导对外发布非公开发行A股股票预案,拟募资总额不超过35亿元,主要用于高压特色工艺功率芯片和SiC芯片研发及产业化项目、功率半导体模块生产线自动化改造项目和补充流动资金。从预案内容来看,斯达半导本次募集资金对应项目主要是围绕公司现有业务的延伸和拓展。其中高压特色工艺功率芯片和SiC芯片研发及产业化项目是本次募资的重点,拟投资总额高达20亿元。据介绍,该项目拟通过新建厂房及仓库等配套设施,实现高压特色工艺功率芯片和SiC芯片研发及产业化。项目达产后,预计将形成年产36万片功率半导体芯片的生产能力。但斯达半导坦言,募投项目存在无法实施、延期或者无法产生预期收益的风险。

通富微电

5月19日,大基金再抛减持计划,此次减持对象为一季度营收劲增50.85%的通富微电,引得市场广泛关注。对于此次减持,5月20日,通富微电在投资者互动平台表示,大基金减持对公司后续经营没有影响。目前,公司订单充足、产能饱满,产销两旺,生产经营一切正常。

华微电子

华微电子近期宣布了重大人事变动消息,董事会审议通过了《吉林华微电子股份有限公司关于聘任于胜东先生担任公司CEO的议案》、《吉林华微电子股份有限公司关于聘任王晓林先生为公司财务总监的议案》,同意聘任于胜东先生为公司CEO,聘任王晓林先生为公司财务总监。

振华科技

在产能应对方面,振华科技表示,公司目前的产品产能可以满足客户订单的需求。公司主要产品应用领域为特种行业,下游客户的需求存在一定的计划性,产品销售淡旺季不明显。振华新能源目前已完成产品转型,主要产品为消费类电池及特种电池,消费类电池的主要客户为安克、大疆等优质客户,经营状况已明显好转。

士兰微

士兰微发布公告称,2020年士兰集科第一条12夹酒生产线第一期项目已实现通线,并在2020年12月实现正式投产。预计今年四季度士兰集科将实现月产12计3万片的目标。当前,集成电路芯片及功率器件市场面临良好的发展机遇,士兰集科很有必要在完成第一期投资50亿元的基础上,进一步增加投入,尽快扩大产能。

露笑科技

露笑科技在互动平台上表示,公司经过多年艰苦卓绝的努力,在第三代半导体碳化硅这个颠覆性材料的技术方面取得突破,目前设备已经开始安装调试。

派瑞股份

派瑞股份在投资者互动平台表示,公司拥有自有的芯片生产线,公司生产的芯片具有完全自主知识产权,在大功率双极性芯片研发制造上具有核心竞争力。所有半导体芯片生产企业,都必须有光刻工艺,公司同样具备。

台基股份

针对市场需订单以及新增产能进展,台基股份回应表示,公司目前订单需求旺盛,生产饱满。在2020年度业绩网上说明会上,董秘康进介绍,鉴于成本等因素,公司高功率器件及特种器件有局部提价,公司产品应用于清洁能源领域,如光伏逆变器元件、输电换流站器件等。

三安光电

三安光电回应投资者提问表示,公司三安集成从事的碳化硅(SiC)电力电子器件主要应用于电动汽车、PFC电源、储能、充电桩、轨道交通、智能电网等领域。三安集成产品性能获得客户高度认可,客户寻求代工意愿强烈,每块业务产能均在大力扩充,订购的设备也在陆续到位,随着产能的逐步释放,营收规模将会持续增大。此外,六年前就已开展的量子芯片研发目前正处于研发阶段。