中国企业在半导体制造价值链的某些环节取得了长足的进步,例如硅片、电子特气、刻蚀和沉积设备、化学机械抛光(CMP)和清洗设备以及成熟制程半导体器件制造等。

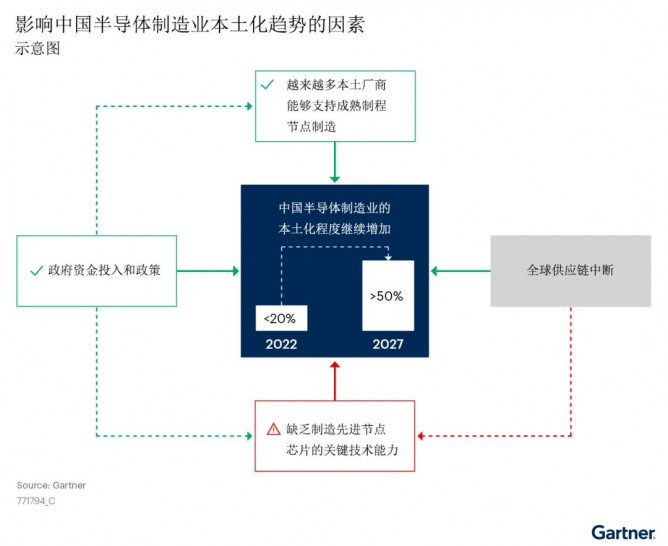

中国政府的资金投入和产业政策正在不断推动中国半导体制造技术和国内生态体系的发展与演变。

中国厂商仍然缺乏制造先进工艺节点芯片的关键技术能力,包括先进材料、高端光刻机、工艺控制设备以及最先进制程的工艺技术。

中国的半导体制造技术和市场过去10年一直在快速发展和增长。许多新兴本土企业已进入半导体制造材料和晶圆制造设备领域,推动了本土生态体系的发展。但不可忽视的是,中国企业在整个先进半导体制造价值链方面仍明显落后。

另外,目前全球半导体制造供应链由于疫情、地缘政治等各种原因而充满不确定性并且十分脆弱,迫使中国进一步提高国内的自给自足水平。

中国企业在半导体制造材料、晶圆制造设备和器件制造工艺技术领域的某些环节取得了显著的进步。越来越多的本土企业可以支持成熟制程的半导体制造, 从而扩大了半导体制造商可选择的国内供应商范围。政府的资金投入和产业政策也在不断支持半导体制造价值链上的国内企业增加研发投入、降低成本,推动了本土供应链的发展。

另外,全球供应的不确定性与中断给芯片制造商带来了额外的风险、成本和更长的上游交货期,这将刺激本土采购的增加。

但中国厂商在半导体制造的先进材料、高端光刻设备和最先进制程器件制造工艺方面仍然缺乏关键技术能力。另外,美国的各种出口限制措施(导致全球供应中断的原因之一)进一步制约了中国本土先进半导体制造技术能力的发展。

我们估计,到2027年,在中国28纳米以上成熟制程节点(包括传统制程节点)半导体制造中,来自国内厂商的关键原材料和关键晶圆制造设备的数量比例将超过50%(见图1)。中国先进制程节点半导体制造的本土化程度继续提高,但速度远不如成熟制程节点制造,其本土化需要国内厂商付出更多的努力。

图1:影响中国半导体制造业本土化趋势的因素

半导体制造价值链上的中国企业在成熟制程节点芯片制造上取得了长足的进步

在硅片、电子特气、CMP材料等一些半导体制造材料环节,中国企业已经能够支持成熟制程节点芯片制造。在沉积、刻蚀、离子注入、CMP、清洗等主要的半导体制造工艺中,中国设备商可以在部分工艺步骤中支持28纳米,甚至14纳米制程节点制造。一些产品可以在部分工艺步骤中支持5纳米制程节点。中国的材料和设备供应商可以抓住半导体制造商扩大晶圆厂产能的机会,提高自己在成熟制程节点制造领域的市场份额。

为了降低全球供应链中断的风险,中国半导体制造商将加快验证流程,增加从国内供应商采购的材料和设备,这将进一步推动本土生态体系的发展。

政府资金投入和产业政策正在推动中国半导体制造技术的发展

中国政府为半导体制造业设立了专项投资基金并出台了多项产业政策。这些行动直接推动了本土半导体制造技术研发和生态在过去十年不断壮大。

中国集成电路产业投资基金(CICIIF)帮助越来越多的本土企业进入到供应链的各个环节,鼓励半导体制造商验证和测试国内材料与设备,这将进一步增加本土采购。

中国政府在过去几年已出台了多项政策来促进中国半导体产业的高质量发展。这些政策涵盖了税收、投资、研发和人才等各个领域,从不同角度加快中国半导体产业的发展。其中的一项措施降低制造原材料、晶圆制造设备和芯片制造领域部分企业的企业所得税,起到了立竿见影的效果。该措施有助于大幅降低国内企业的成本,给这些企业带来竞争优势。

中国企业在先进半导体制造方面仍然缺乏关键技术能力

中国厂商仍然缺乏先进光刻胶、高端光刻设备和最先进制程器件制造工艺方面的关键技术能力。并且情况变得更加严峻,考虑到最近地缘政治的影响。中国半导体制造在最先进制程节点上将会实现本土化,但还需要等待很长的时间。