新能源汽车东风已至

功率半导体乘风而起

1、全球新能源汽车销量快速增长,渗透率不断提升

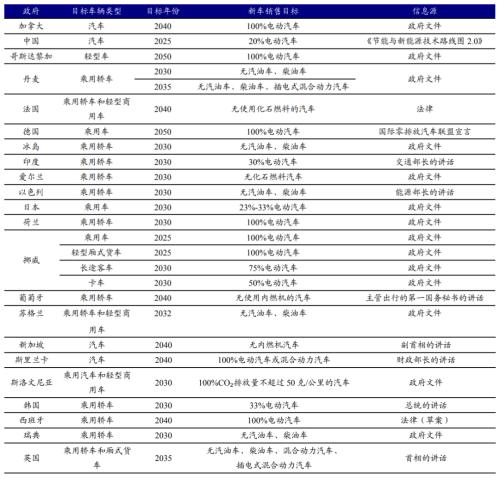

随着全球环保政策日益趋严、能源结构改善要求日益迫切,各国纷纷制定新能源汽车的发展规划,以纯电、油电混合为主要动力形式的新能源汽车进入快速发展期,汽车电动化为大势所趋。

多国政府出台规划推进新能源汽车发展

资料来源:ICCT、开源证券研究所

根据中国汽车工程学会编制的《节能与新能源技术路线图2.0》,到2025年我国新能源汽车在新车销量中渗透率将达到20%。根据中汽协预测,2025年我国汽车销量有望达3000万辆,以20%的渗透率计算,届时我国新能源汽车销量有望达600万辆。而到2035年,新能源汽车更将成为主流,占总销量50%。

据EV Sales数据,2020年全球新能源乘用车销量达312.48万辆,即使在全球汽车市场萎缩的情况下,新能源乘用车仍保持了41.40%的高速增长。据EVTank预测,至2025年,全球新能源汽车销量有望达到1200万辆。

2025年我国新能源汽车销量有望达600万辆

数据来源:中汽协、开源证券研究所

2025年全球新能源乘用车销量有望达1200万辆

数据来源:EVSales、开源证券研究所

2、新能源车用半导体价值量提升,功率半导体提升最为显著

汽车的智能化和电动化趋势正明显带动车用半导体的价值量提升。汽车智能化涵义主要包括汽车智能驾驶、智能座舱、网联化等,在普通车辆的基础上增加了先进的传感器(雷达、摄像)、控制器、执行器等装置,通过车载传感系统和信息终端实现与人、车、路等的智能信息交换,显著提升乘坐体验,实现辅助驾驶乃至自动驾驶。汽车智能化主要带动车用数字芯片、传感器芯片及存储芯片等的用量。

电动化是指动力电池替代燃油成为汽车的动力来源,电动机负责将动力电池的化学能转化为汽车的动能。在这一过程中,用于电能功率转换的功率半导体用量将得到显著提升。功率半导体显著受益电动化趋势,是车用半导体中价值量提升最为显著的类别之一。

功率半导体深度受益电动化趋势,

增长势不可挡

1、IGBT是新能源车高压系统核心器件,深度受益电动化趋势

新能源汽车母线电压通常在400V左右,而IGBT是一种耐高压、高频的电力电子开关器件,其额定电压通常在600V以上,因此IGBT在汽车上的应用主要以高压电能变换为主,最核心的应用为主驱逆变。

IGBT被用于主驱逆变

数据来源:Something about Tech、开源证券研究所

其余应用也包括车载OBC及电池管理/车载空调/转向助力等高压辅助系统,此外也应用于各类直流和交流充电桩。

IGBT主要在新能源汽车的高压领域进行应用

资料来源:意法半导体

IGBT模块还可以用于辅助功率逆变器,为车载空调系统等设备供电。出于效率的考虑,新能源汽车有许多应用采用高压供电,如空调压缩机、EPS电动助力转向、主动底盘控制等。IGBT可用于以上这些辅助系统的DC-AC逆变/DC-DC变压,使电流电压符合负载端的用电需求。

IGBT用于为空调供电调节电压

资料来源:英飞凌

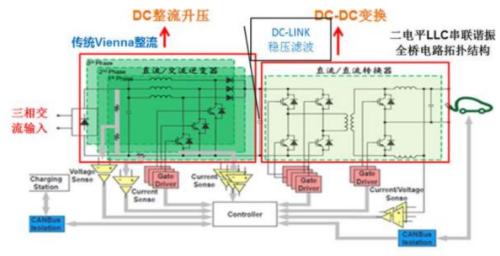

除了直接装载于新能源汽车上的应用,IGBT亦是直流充电桩的核心功率器件。与在OBC中的功能类似,IGBT在直流充电桩中的作用也是DC-DC变压。直流充电桩的一端与交流电网相连,通过整流功率模块将工频交流电转换为直流电,流经DC-link电容稳压滤波进入DC-DC变压环节。

IGBT在充电桩中用于DC-DC转换

资料来源:世强硬创点商

2、MOSFET在低压系统应用广泛,未来用量将持续提升

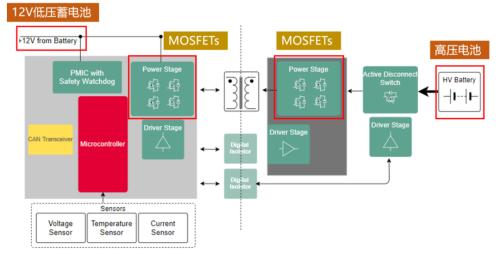

汽车上的各类供电器件都是直接从蓄电池取电的,蓄电池电压通常有24V和12V两种。而新能源汽车的动力电池电压普遍高达300-400V,因此新能源汽车高压和低压系统之间需要功率器件进行调压,实现高低压系统之间的电能流动。

MOSFET用于汽车高低压系统的电能转换

资料来源:英飞凌

随着汽车上电子部件的增多,MOSFET在汽车上的应用也与日俱增。我们统计了英飞凌提供的新能源汽车MOSFET解决方案,单车分立MOSFET器件用量可达接近200个(不同车型因电子部件不同,用量会有所差别),若统计集成化设计的Switch、PMIC等功率半导体产品,整车低压系统所用功率半导体产品用量将更大。据英飞凌预计,高端新能源汽车上MOSFET的用量可达400个左右。

统计英飞凌提供的解决方案对应的MOS数量接近200个

数据来源:英飞凌官网、开源证券研究所

(仅统计英飞凌提供的解决方案所用MOSFET分立器件数量,不同供应商的解决方案或不同车型所用数量会有所区别)

功率半导体加速国产替代,

国产企业崭露头角

1、国产替代进度总体加快,车规器件准入门槛高

我国功率半导体产业起步晚,基础低,在整体的技术实力和市场占有率上与海外厂商仍有较为明显的差距。据前瞻产业研究院数据,我国在中高端MOSFET及IGBT器件市场上,90%依赖进口,市场基本被欧美、日本企业垄断。全球范围来看,前十大功率半导体厂商均为海外厂商,合计占据60%的市场份额。

2019年全球功率半导体市场主要被海外厂商占据

数据来源:Omdia、开源证券研究所

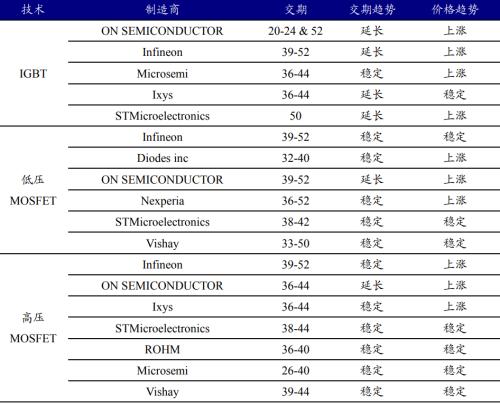

产能紧张及地缘政治因素带来国产替代契机,部分企业开始崭露头角。2017-2018年前后,全球功率半导体产能紧张,海外厂商器件交期延长,客户需求得不到满足。由此部分国内客户开始对国产功率器件进行供应认证,按下了功率半导体国产替代加速键。

2018Q4海外厂商功率半导体器件交期明显延长

资料来源:电子发烧友、开源证券研究所

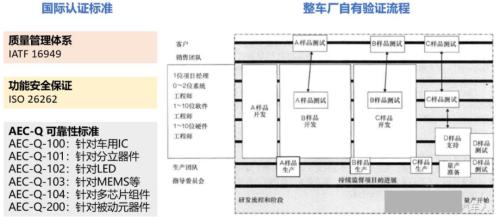

车规产品认证要求高,国产功率器件替代在汽车领域的替代总体仍处于较为初步的阶段。汽车半导体产品的认证壁垒主要来自两方面,一方面是ISO(国际化标准组织)、AEC-Q(汽车电子委员会)等国际组织的标准认证,是车规供应的进入门槛;另一方面是来自各家整车厂自身严格的标准认证。车规认证流程周期长、项目多、标准高,对供应商的生产流程、生产设施、产品性能、产品稳定性及安全性都提出了较高要求,形成了较高的进入门槛。目前我国功率半导体企业已经全面进入消费级、中低端工业领域的供应,在汽车市场的供应渗透总体仍较为初步。

车规电子零部件供应认证壁垒高

资料来源:IND4汽车人、开源证券研究所

2、微型车为突破口,国产主驱IGBT发展加速

IGBT发明于上个世纪80年代,海外产品发展已有40年左右的时间,龙头厂商英飞凌推出7代IGBT产品。经过追赶,我国IGBT企业的技术和生产水平有了较大的进步,目前我国部分领先的IGBT企业能够量产对标英飞凌5-6代的技术水平,与国际领先厂商技术水平仍有差距,但差距在不断缩小。

英飞凌历代IGBT芯片技术升级

数据来源:斯达半导招股书、开源证券研究所

我国领先企业已量产对标英飞凌第5-6代的产品

资料来源:各公司官网、开源证券研究所

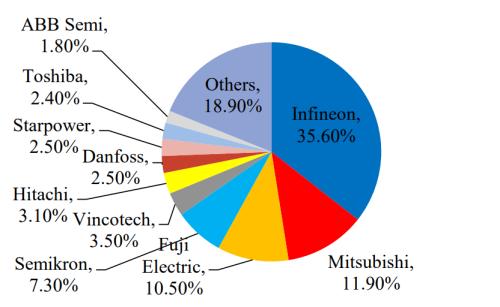

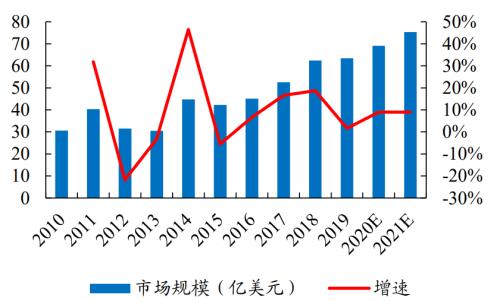

在车规IGBT市场份额上国内企业占比仍较小,国产替代空间大。据Yole数据,2019年全球IGBT市场达63.4亿美元。据Omdia数据,2019年国内仅有斯达半导以2.5%的市占率进入了全球前十大IGBT模块供应商,国内企业开始崭露头角,但在市场份额上与海外厂商差距仍较大。

全球IGBT市场不断成长

数据来源:Infineon、Yole、开源证券研究所

2019年全球IGBT市场主要被海外厂商垄断

数据来源:Omdia、开源证券研究所

国产车规IGBT模块借助我国肥沃的汽车市场土壤,在近几年取得了长足的进步。据EV Sales,我国2020年新能源乘用车销量127.19万辆,占全球销量的40.7%。同时,我国新能源汽车产业得到较大的政策扶持,经过十余年的快速发展,已经建立了从电池、电机、电控等核心零配件到整车装配、自主品牌的完整自主产业链,为汽车半导体的逐步自主化提供了良好的土壤。

我国已建立起完整的新能源汽车产业链

资料来源:各公司官网、开源证券研究所

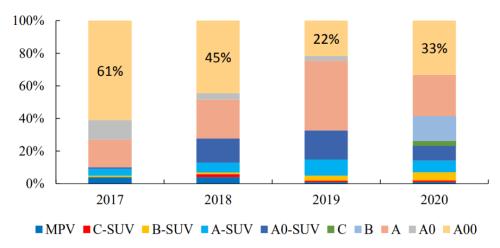

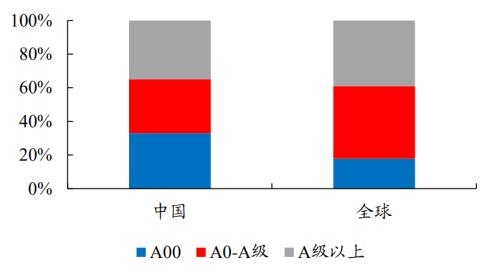

我国A00级新能源车占比较高

数据来源:乘联会、开源证券研究所

A00级别新能源汽车在续航里程、输出功率等方面的标准相对A级车及SUV较低,品牌车型众多的A00级别新能源车对采用国产IGBT模块的验证测试秉持更为开放的态度。因此,以A00级微型新能源车为主要突破口,国产厂商在车规主驱逆变IGBT模块领域取得了快速发展。

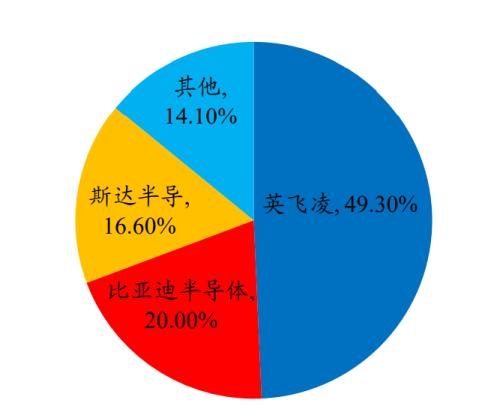

根据佐思汽研的数据,按照销量数据来看,2019年英飞凌在中国新能源汽车IGBT领域排名第一,占比高达 49.3%,其次是比亚迪,主要给比亚迪品牌车型配套,占比20%,斯达半导体位居第三,市占率达到16.6%。

英飞凌占据国内新能源汽车IGBT市场的半壁江山

数据来源:佐思汽研、开源证券研究所

造车“新势力”或将率先开启A级及以上车型的主驱IGBT模块自主化进程。以蔚来、理想、小鹏等为代表的国内造车“新势力”的车型开发周期相对传统车企更短、造车理念更为激进;相比合资、外资品牌的车企,大部分“新势力”厂商对海外汽车半导体供应商的议价权不足,因此其出于成本控制和供应链保障的原因也更愿意尝试引入国产供应商。国产IGBT模块厂商有望先通过造车“新势力”厂商进军A级乃至更高级的新能源汽车市场。

展望未来,新能源汽车A00-A0级别市场占比将逐步下降,A级及以上市场占比提升,国内企业一旦突破A级车型供应,也将受益新能源汽车消费升级带来的量价齐升。

A00级别电动车销量占比在2017-2019年持续下降

数据来源:中汽协、盖世汽车数据库、开源证券研究所

3、国内领先MOSFET厂商初步进入车规产品产业链

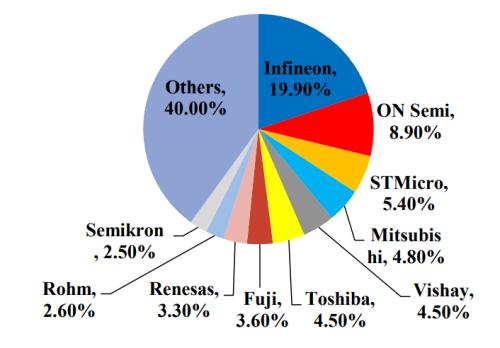

MOSFET市场空间广阔,下游市场分散,我国MOSFET企业市占率低。2019年,我国本土龙头企业华润微以3.00%市占率位列全球第九大MOSFET供应商。被我国ODM龙头企业闻泰科技收购的安世半导体则以4.10%的市占率位列全球第八大供应商。

2019年全球IGBT市场主要被海外厂商垄断

数据来源:Omdia、开源证券研究所

近年来国内MOSFET企业的产品研发明显进步、产品矩阵迅速完善、代工/晶圆制造水平不断提高,为全面进入车规供应链打下了基础。

产品方面,以华润微、士兰微、华微电子、新洁能等为代表的企业,均建立起比较完备的产品体系,不仅有供应平面型、沟槽型(Trench)这类比较成熟的MOSFET种类的能力,也基本具备隔离栅(SGT)、超级结(SJ)等先进种类的MOSFET的能力,并且本土头部企业的MOSFET产品线也基本做到比较完整的电压、电流覆盖。此外,闻泰科技则通过外延并购,将汽车MOSFET/二极管领先供应商安世半导体收入麾下,有望使得我国MOSFET的车规供应能力实现快速提升。

国内硅基MOSFET产品系列较为完善

资料来源:华润微招股说明书、英飞凌官网、新洁能官网、开源证券研究所

目前国内企业产品研发、制造工艺、封装能力正不断提升,未来有希望全面进入车规MOSFET产品的供应。

第三代半导体性能优异,已开启逐步渗透

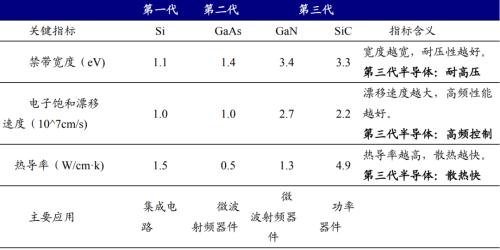

SiC属于第三代半导体材料,以其制作成的功率器件性能优异。SiC 具有高临界磁场、高电子饱和速度与极高热导率等特点,使得其器件适用于高压、高频、高温的应用场景,相较于硅器件,可以显著降低开关损耗。因此,SiC 可以制造高耐压、大功率的电力电子器件,下游主要用于智能电网、新能源汽车等行业。

第三代半导体在高压、高频、高温环境下表现优异

资料来源:与非网、开源证券研究所

新能源汽车市场的蓬勃发展将带动SiC功率器件的市场需求。SiC功率器件能满足新能源汽车多方位的需求,给新能源汽车带来诸多方面的性能升级。

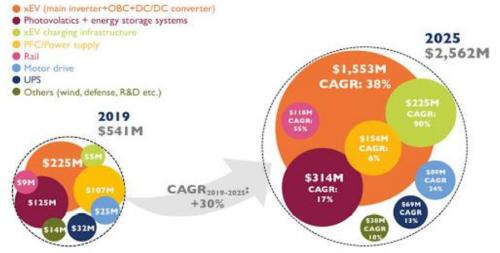

根据 Yole预测,2019-2025年功率SiC市场将由5.41亿美元增长至25.62亿美元,年均复合增速高达约30%。其中新能源汽车市场(含主驱逆变、车载OBC、DC-DC转换)为最大的增量来源,市场空间将从2.25亿美元增长至15.53亿美元。

新能源汽车市场为SiC需求最大的增量来源

资料来源:Yole

第三代半导体现阶段的渗透瓶颈主要是成本过高,尤其是衬底的成本高企。现有SiC单晶的制备常使用PVT法,该方法不可实施监控,相当于黑匣子操作,生长出来的单晶位错多,质量难以提高。此外该方法生长速度较慢、难以生长形成大晶体,规模化生产效率低。

第三代半导体制造流程总体与硅基半导体类似

资料来源:半导体行业观察

当前全球市场上,6英寸SiC衬底已经实现商业化,主流几家大厂商推出8英寸衬底样品。据CASA预计,5年内8英寸将全面商用。随着6英寸SiC单晶衬底和外延晶片的缺陷降低和质量提高、8英寸产线有望逐步实现规模化生产,SiC器件制造成本将持续下降,推进SiC器件和模块的普及。

受益标的

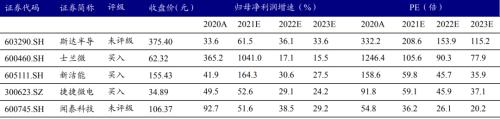

1、斯达半导:IGBT国产替代领头羊,车规IGBT供应破冰者

公司IGBT模块收入占据2020年营收的94.65%,型号超过600种,电压等级涵盖100V~3300V,广泛应用于新能源汽车、变频器、逆变焊机、UPS、光伏/风电发力、SVG、白色家电等领域。

2020年,公司IGBT模块配套逾20万辆新能源汽车,覆盖超过20家汽车品牌,处于国内领先地位,是国内为数不多能够供应车规级IGBT模块的厂商之一。公司不断加强研发,有望提升IGBT模块供应车型等级,实现产品销售单价提升及销售结构优化,并凭借优质的客户充分受益新能源车市场的快速发展。

2、士兰微:产品线丰富的IDM厂商,IGBT产品实力强劲

公司是国内半导体领先企业,现已形成器件(主要为功率半导体器件MOSFET、IGBT、二极管等产品)、集成电路(主要包括IPM、MCU、MEMS传感器、电源管理芯片、数字音视频电路等)、LED芯片及外延片等业务板块,是国内产品线最为齐全的半导体IDM厂商。公司投产国内IDM厂商第一条12英寸功率产线,不断发力功率半导体板块,坚定走IDM之路。

公司历史上归母净利润波动较大,主要是受到LED业务利润率降低、8英寸产线折旧压力较大等因素影响。现阶段公司基本面迎改善:LED业务收入占比总体呈下降趋势,影响逐渐减小;公司资本开支已连续2年下降,随着8寸产线产能爬坡接近尾声、营收体量不断增加,公司折旧成本占营收比重也有望转而下行,折旧压力有望减小。结合功率半导体行业高景气,公司业绩有望在2020-2021两年持续改善。

3、新洁能:MOSFET设计龙头,已开启新能源汽车渗透

公司MOSFET产品矩阵完善,是国内少数几家能够研发设计并量产先进的屏蔽栅MOSFET和超级结MOSFET的厂家之一。

公司在车规MOSFET供应方面亦已有所突破,公司部分产品已经应用到新能源汽车及充电桩等领域。据公司2020年年报,公司汽车领域客户包括长城汽车、宁德时代、比亚迪等。此外,公司亦积极布局应用于汽车的第三代半导体产品,1200V新能源汽车用SiC MOSFET正在积极研发之中。

公司有望凭借自身深厚的技术积累和强大的代工资源(华虹半导体、长电科技等)获得长足发展,充分受益功率半导体的国产化发展进程以及新能源汽车市场等下游的蓬勃发展。

4、捷捷微电:进击的高效率民营IDM厂商,车规MOSFET建设中

公司立足晶闸管的领先地位,积极推进SGT MOS、SJ MOS、先进整流器、先进TVS等产品研发与产业化,成果显著。2020年MOSFET在公司营收中占比已达20%,预计2021年有望进一步提升,为整体收入增长提供充足动能。

汽车产品方面,公司正积极开发应用于汽车的MOSFET产品,并配套建设相关产能。2021年6月8日,公司成功向不特定对象发行1,195万张可转换公司债券,募集资金总额11.95亿元,拟全部用于投入车规级先进封测项目,帮助公司建立起DFN、TOLL、LFPACK、WCSP等形式的先进封装制造能力,为公司MOSFET产品提升毛利率、打入车规等高端客户提供有力支撑。

5、闻泰科技:收购安世半导体,大步跨入功率半导体行业

安世半导体(Nexperia)前身为恩智浦半导体公司的标准产品事业部,于2017年初开始独立运营。安世半导体采用IDM模式运营,在德国和英国分别拥有一座晶圆厂,在中国东莞、菲律宾及马尼拉设有封装厂。据闻泰科技年报,2020年安世半导体营业收入达到98.92亿元人民币,在全球功率分立器件行业中位列第九。

2020年,安世半导体有45%的营业收入来自汽车领域,是全球汽车半导体的龙头企业之一,拥有近1.6万种产品料号,在汽车类POWER MOSFET预计市场地位仅次于英飞凌。闻泰科技通过收购安世半导体,大踏步进入半导体领域,也有望整体提升了我国功率半导体的供应水平和能力。2021年,闻泰科技在上海临港的12英寸车规级晶圆产线开工建设,该产线总投资120亿元,预计年产晶圆40万片,有望大幅提升安世半导体服务我国本土新能源汽车市场的能力,为公司掘金我国新能源汽车市场的快速发展打下扎实的基础。

受益公司盈利预测与估值

数据来源:Wind、开源证券研究所